MENGELOLA KEUANGAN KELUARGA

Oleh: Ny. Dinny Reza Arief D, SE.,MSM

(Penulis selain Ketua Cabang Bhayangkari Kota Samarinda adalah seorang

Dosen MK Akuntansi dan Keuangan, pernah mengajar di Universitas Indonesia, Universitas

Tadulako, Universitas Sadhuguna Jakarta, juga konsultan keuangan independen)

Ibu Rumah Tangga adalah profesi mulia yang sesungguhnya memerlukan kemampuan multitasking dalam menjalaninya. Kita sebagai seorang istri, ibu, dan bahkan yang memiliki profesi lain, harus bisa menjalani profesi ibu rumah tangga ini, mau tidak mau, suka tidak suka, siap tidak siap.

Salah satu kemampuan yang harus dimiliki kita sebagai ibu rumah tangga adalah kemampuan mengelola keuangan keluarga. Hal ini menjadi penting karena permasalahan uang menjadi permasalahan utama keluarga yang tidak jarang mengakibatkan perselisihan di antara suami dan istri bahkan keluarga besar kedua belah pihak.

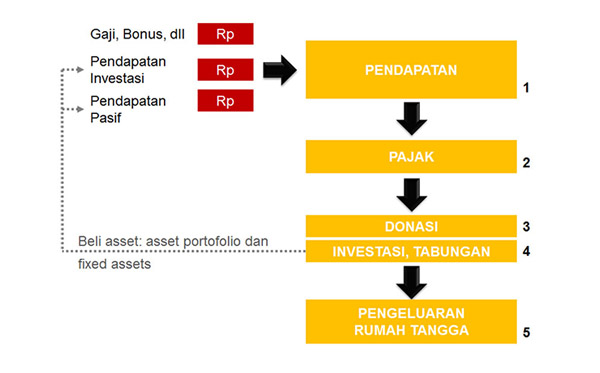

Berikut ini adalah tips-tips sederhana untuk melakukan pengelolaan keluarga:

- Buat daftar penerimaan/penghasilan. Jika istri bekerja atau memiliki usaha sampingan, apakah itu penghasilan rutin mingguan, bulanan, atau bahkan per project, selain penghasilan suami, penghasilan-penghasilan lain harus diperhitungkan saat membuat daftar penerimaan/penghasilan.

- Buat daftar pengeluaran. Ketika menyusun daftar ini, urutkan dari pengeluaran primer ke pengeluaran tersier, pengeluaran yang paling penting hingga pengeluaran kurang penting.

- Bandingkan daftar penerimaan dan daftar pengeluaran. Jika ternyata penerimaan lebih kecil daripada pengeluaran, kembalilah mengevaluasi daftar pengeluaran Anda. Susun kembali daftar tersebut dan harus ada yang direvisi sehingga Anda memperoleh perhitungan dimana pengeluaran bisa dibiayai dari penerimana Anda tiap bulannya.

Hal-hal yang harus diperhatikan ketika menyusun Daftar Pengeluaran:

- Upayakan menyisihkan terlebih dahulu, dana tabungan yang disarankan besarnya adalah 10-20% dari total penghasilan Anda bulan tersebut.

- Alokasi prioritas kebutuhan primer, sekunder dan tersier tiap keluarga berbeda, jadi pastikan betul Anda berdiskusi dengan suami apa saja pengeluaran yang diutamakan.

- Ketika Anda membandingkan penerimaan dikurangi pengeluaran, dan masih ada sisa, bentuklah DANA DARURAT dari saldo tersebut. Dana Darurat adalah dana yang sangat disarankan dibentuk sebagai dana cadangan untuk pengeluaran operasional yang digunakan ketika pencari nafkah utama/suami (mohon maaf) tidak lagi dapat menjalankan fungsinya sebagai pencari nafkah (meninggal dunia atau cacat tetap). Dana inilah yang dipakai selanjutnya untuk operasional sehari-hari sementara Anda bisa mencari pekerjaan untuk menghidupi keluarga dan anak-anak. Besarnya dana ini disarankan 4-10 kali pengeluaran rutin (jadi kalau pengeluaran rutin perbulan adalah 5juta rupiah maka bentukan dana darurat ini adlaah 20-50 juta rupiah.

Selanjutnya, perencanaan adalah hal penting lainnya yang harus dilakukan dalam melakukan pengelolaan keuangan keluarga. Apa yang harus Anda lakukan?

- Rencanakan kebutuhan. Dalam tahap ini, komunikasikan dengan suami, apa yang menjadi rencana keluarga Anda, dengan mengelompokkan kebutuhan keluarga Anda menjadi kelompok jangka pendek (1-3 tahun), jangka menengah (3-5 tahun) dan jangka panjang (diatas 5 tahun).

- Kenali investasi yang cocok untuk kebutuhan keluarga Anda. Termasuk di dalamnya adalah jenis asuransi yang cocok sesuai kebutuhan Anda. Anda bisa berkonsultasi dengan teman/keluarga yang ahli dalam bidang ini, atau mempelajari hal ini dengan membaca atau bertanya pada ahlinya.

- DISIPLIN!! Hal ini adalah kunci dari suksesnya Anda mengelola keuangan keluarga Anda.

- Periksa kondisi keuangan Anda. Yang harus dilakukan pada tahap ini adalah :

• Mencatat seluruh penerimaan dan pengeluaran Anda, kondisi yang baik adalah ketika Anda bisa mengatur pengeluaran bisa dibiayai dari penerimaan Anda per bulan.

• Buatlah Daftar Harta dan Daftar Hutang. Jika Anda memilik hutang atas barang-barang konsumtif (hutang kartu kredit contohnya), segeralah lunasi, sebisa mungkin tidak membuat hutang baru. Jika Anda bisa menabung, menyicillah di awal baru kita beli sesuatu, bukan beli dulu baru cicil di akhir.

Selamat mencoba, selamat menggapai keuangan keluarga yang ideal dan sehat!!